فهرست

- مقدمه

- آمار جمعیتشناختی

- الگوهای رفتاری

- کانالهای خرید و دسترسی

- اولویتها در خرید

- انگیزههای فروش

- الگوهای کشف و مشارکت

- فاکتورها و دغدغههای خرید

- چشمانداز

1. مقدمه

آرتچارت، پلتفرم دادهیابی و دادهکاوی بازار هنر ایران، از زمان تأسیس در سال ۱۳۹۸ به ثبت و تحلیل دادههای اقتصادی هنر ایران پرداخته و این اطلاعات را در اختیار متخصصان و مخاطبان ایرانی قرار داده است. از سال ۱۴۰۱، آرتچارت گزارشهای سالانهای دربارهی بازار هنر ایران منتشر کرده و از ابتدای سال ۱۴۰۳ تلاش داشته گزارشهایی را نیز دربارهی وضعیت بازار هنر در منطقه تدوین کند. در سال ۱۴۰۳، دامنهی فعالیت آرتچارت فراتر از تحلیل بازار هنر ایران و منطقه رفته و برای نخستینبار به بررسی نقش و رفتار بازیگران در صحنهی هنر ایران پرداخته است.

اولین گزارش آرتچارت از مجموعهداران و خریداران هنر ایرانی، به بررسی الگوهای رفتاری این گروه در بازار هنر ایران میپردازد. این دست از گزارشها به گالریها، دلالان هنری و هنرمندان کمک میکند تا درک روشنتری از وضعیت کنونی بازار و روندهای آینده داشته باشند، چالشها و دغدغههای این گروه را بهتر بشناسند و راهبردهای مؤثرتری برای بهبود تجربهی آنها در بازار هنر اتخاذ کنند.

دادههای این گزارش از طریق یک پرسشنامه آنلاین گردآوری شده که از ۲۹ دی تا ۲۱ اسفند ۱۴۰۳ برای بیش از ۲۵۰ خریدار و مجموعهدار فعال در حوزهی هنر ایران ارسال شد. در مجموع، کمتر از ۵۰ نفر به این پرسشنامه پاسخ دادند که در ادامه، نتایج آن ارائه شده است.

2. آمار جمعیتشناختی

- گروه سنی

بیش از نیمی از شرکتکنندگان در پرسشنامه آرتچارت متعلق به نسل هزاره یا میلنیالها (متولدین اوایل دهه ۱۳۶۰ تا اواخر دهه ۱۳۷۰) هستند؛ به عبارت دیگر ۵۷درصد از پاسخدهندگان در گروه سنی ۲۵ تا ۳۹ سال قرار دارند. 30درصد در بازهی سنی ۴۰ تا 49 سال و 13درصد نیز در گروه سنی 50 تا بالای ۶۰ سال جای میگیرند. - تحصیلات

نزدیک به نیمی از پاسخدهندگان دارای تحصیلات عالی هستند (47درصد با مدارک کارشناسی ارشد یا دکتری). همچنین، 43درصد مدرک کارشناسی و ۱۰درصد دیپلم یا معادل آن را دارند. - محل سکونت

اکثریت شرکتکنندگان، ساکن تهران هستند (۸۱درصد). پس از آن، بیشترین تعداد به ترتیب در اروپا، آمریکای شمالی و سایر شهرهای ایران سکونت دارند.

3. الگوهای رفتاری

در این بخش به بررسی الگوهای رفتاری خرید و مجموعهداری شرکتکنندگان میپردازیم؛ پرسشهای ما شامل سابقه فعالیت در بازار هنر، اندازه و گستره مجموعه هنری، الگوی هزینه و انگیزه خرید بوده است.

- سابقه فعالیت

یافتهها نشان میدهد اکثر پاسخدهندگان (۵۷درصد) بهطور متوسط حدود ۱۰سال است که به خرید و جمعآوری آثار هنری میپردازند، در حالی که ۲۳درصد از آنها سابقهای بیش از ۱۵سال در این زمینه دارند. باقی 20درصد نیز کمتر از 4سال است که فعال هستند. - حجم مجموعه

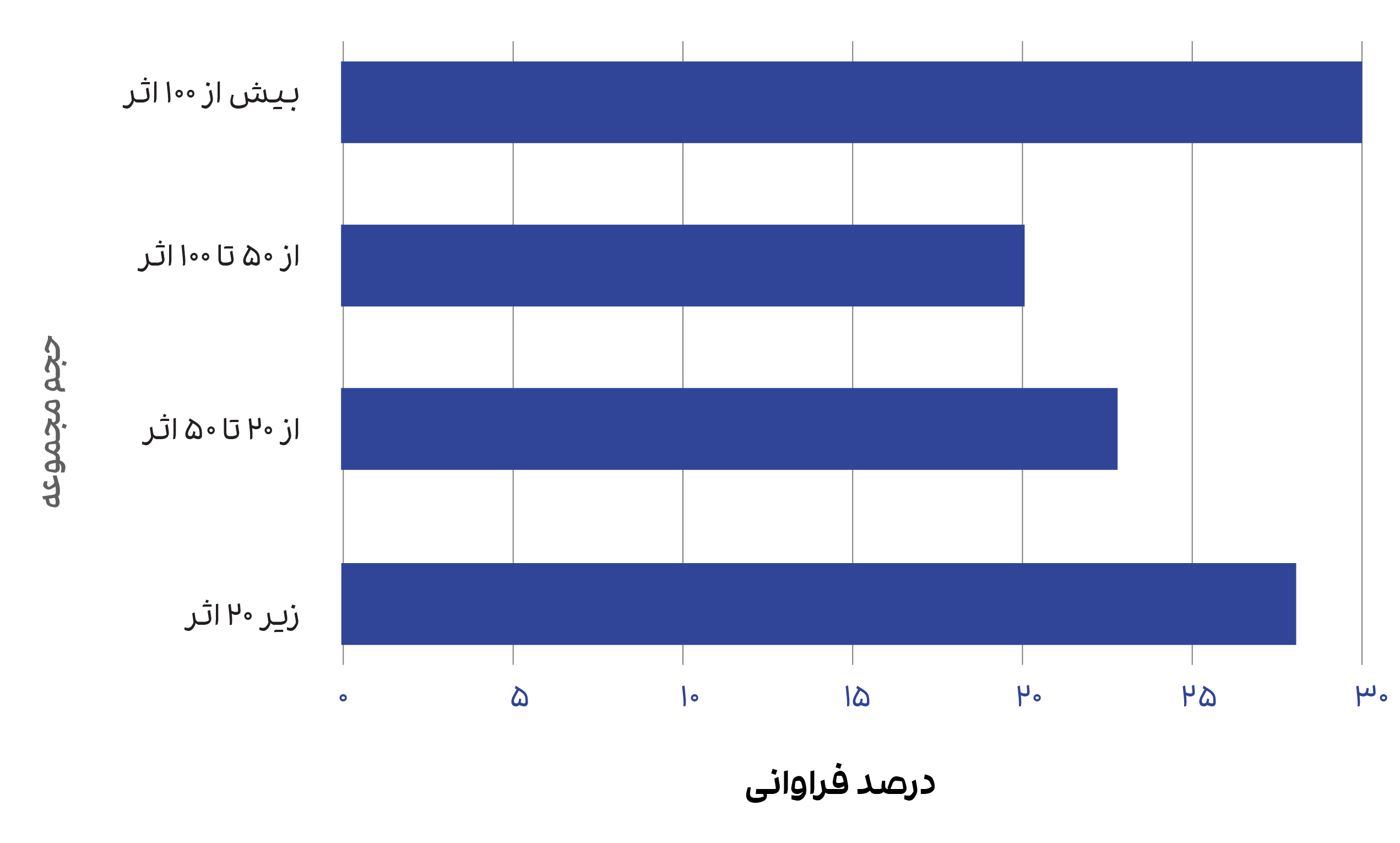

۳۰درصد از پاسخدهندگان بیش از ۱۰۰ اثر هنری در اختیار دارند، ۲۳درصد بین ۲۰ تا ۵۰ اثر، و ۲۰ درصد نیز بین ۵۰ تا ۱۰۰ اثر در مجموعه خود نگهداری میکنند. سایر شرکتکنندگان صاحب کمتر از 20عدد اثر هستند.

- الگوی هزینه

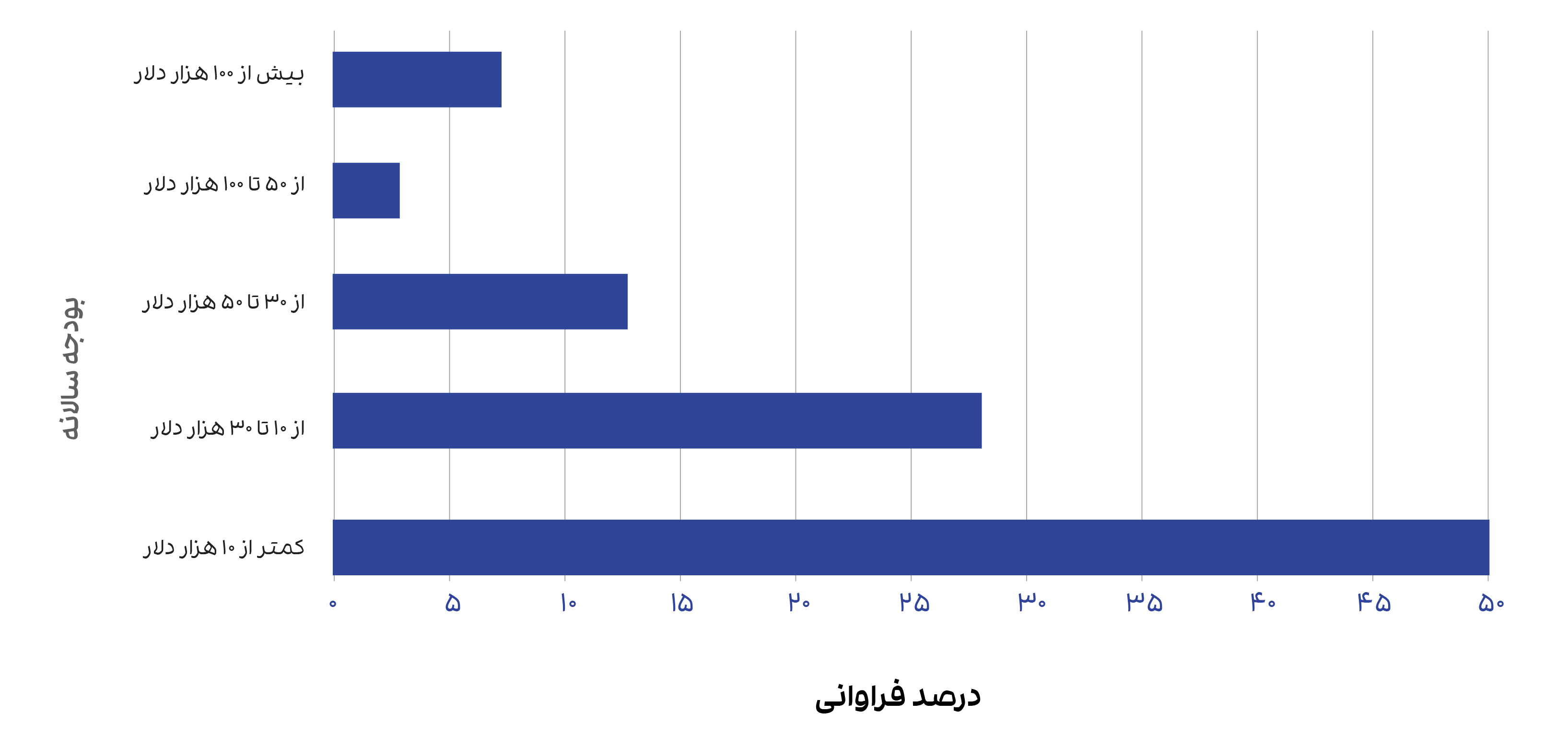

نیمی از پاسخدهندگان سالانه کمتر از ۱۰ هزار دلار به خرید آثار هنری اختصاص میدهند. ۲۷درصد میزان سرمایهگذاری سالانه را بین ۱۰ تا ۳۰ هزار دلار در نظر گرفتهاند؛ در این میان تنها 10درصد، از 50 تا بیش از ۱۰۰ هزار دلار در سال را برای خرید آثار هنری هزینه میکنند.

- انگیزه خرید یا جمعآوری آثار

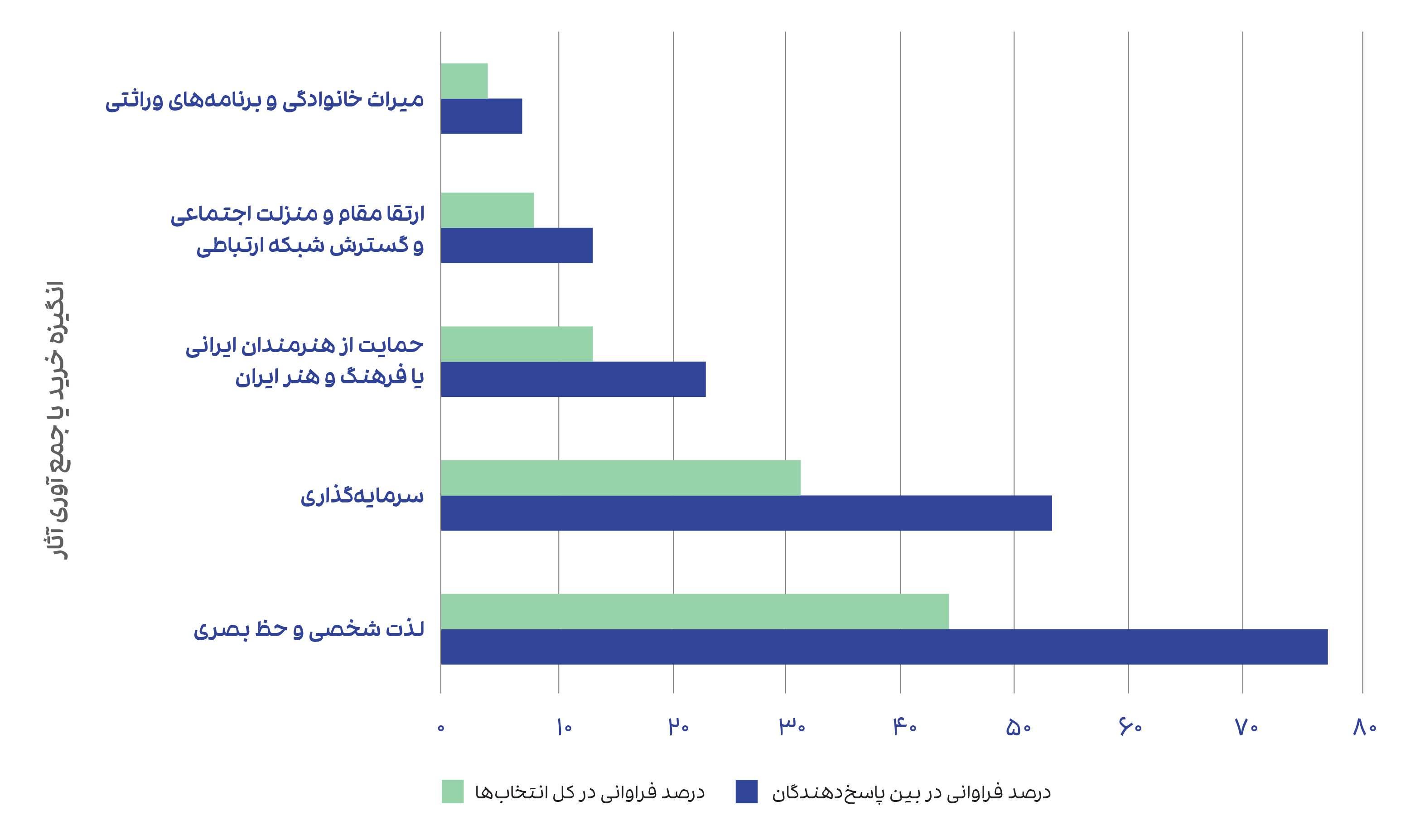

اکثریت پاسخدهندگان (۷۷درصد) «لذت شخصی و حظ بصری» را عامل اصلی خرید یا جمعآوری آثار هنری میدانند، بهطوریکه این انگیزه ۴۴درصد از کل انتخابها را به خود اختصاص داده است.

۵۳درصد از مشارکتکنندگان با هدف «سرمایهگذاری»، در حالی که ۲۳درصد به قصد «حمایت از هنرمندان ایرانی و فرهنگ و هنر ایران» به خرید یا جمعآوری هنر روی میآورند. انگیزههای مرتبط با «ارتقای موقعیت اجتماعی و گسترش شبکه ارتباطی» (۱۳درصد) و همچنین «میراث خانوادگی و برنامههای وراثتی» (7درصد) به میزان کمتری از سوی پاسخدهندگان انتخاب شدهاند.

این آمار نشان میدهد که جنبههای زیباییشناختی و اقتصادی، محرکهای اصلی خریداران و مجموعهداران آثار هنری ایرانیان در جامعه مورد مطالعه هستند.

4. کانالهای خرید و دسترسی

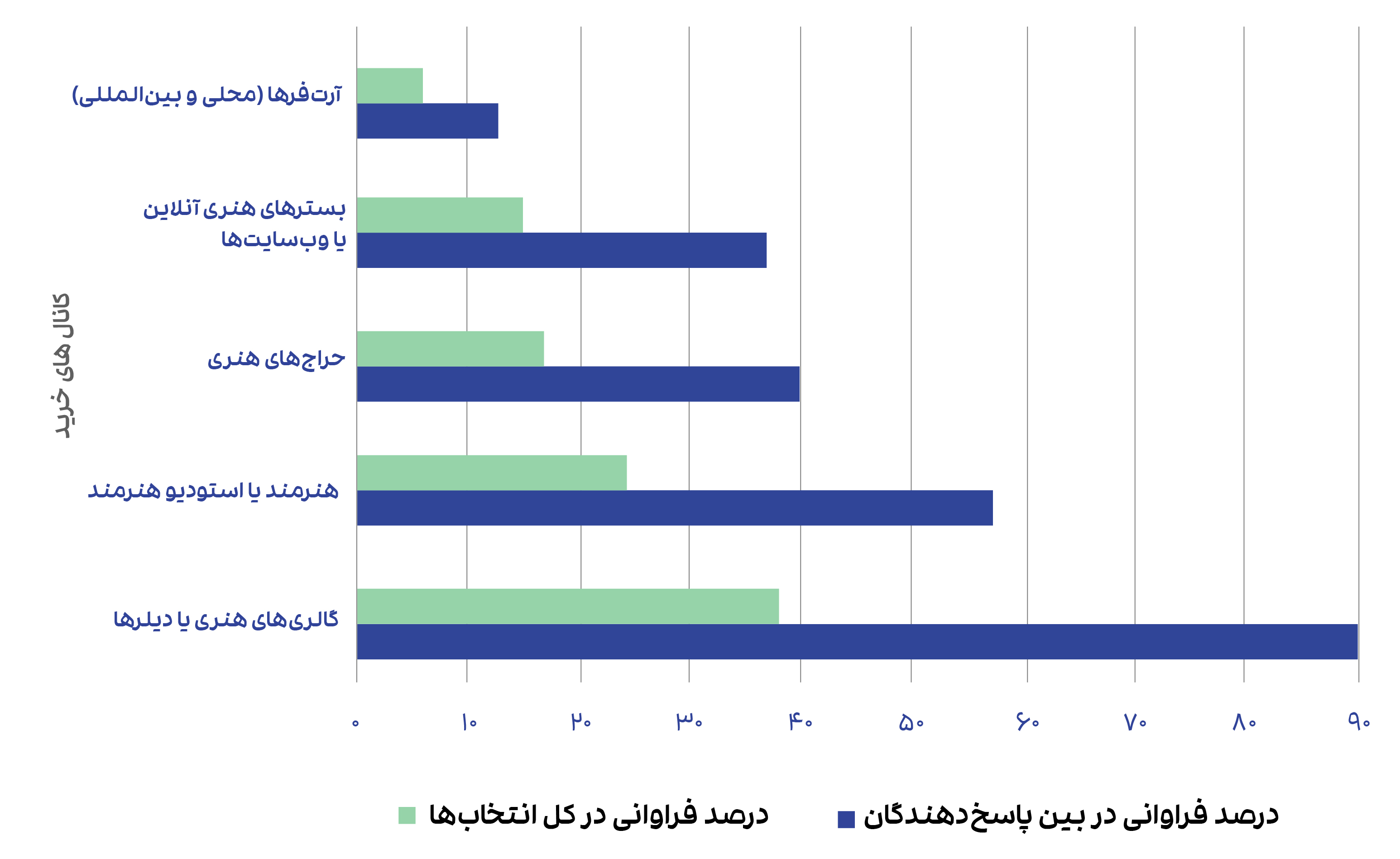

بررسی پاسخها نشان میدهد که در سال گذشته، ۹۰درصد از شرکتکنندگان از گالریها یا دلالان هنری برای خرید آثار هنری استفاده کردهاند. خرید مستقیم از هنرمندان با 57درصد و شرکت در حراجهای هنری با ۴۰درصد دومین و سومین روش خرید محبوب بین جامعه مورد مطالعه در سال 1403 بوده است.

این آمار نشان میدهد که با وجود رشد فضای دیجیتال، کانالهای سنتی همچنان از محبوبترین روشهای خرید آثار هنری در بازار ایران هستند.

5. اولویتها در خرید

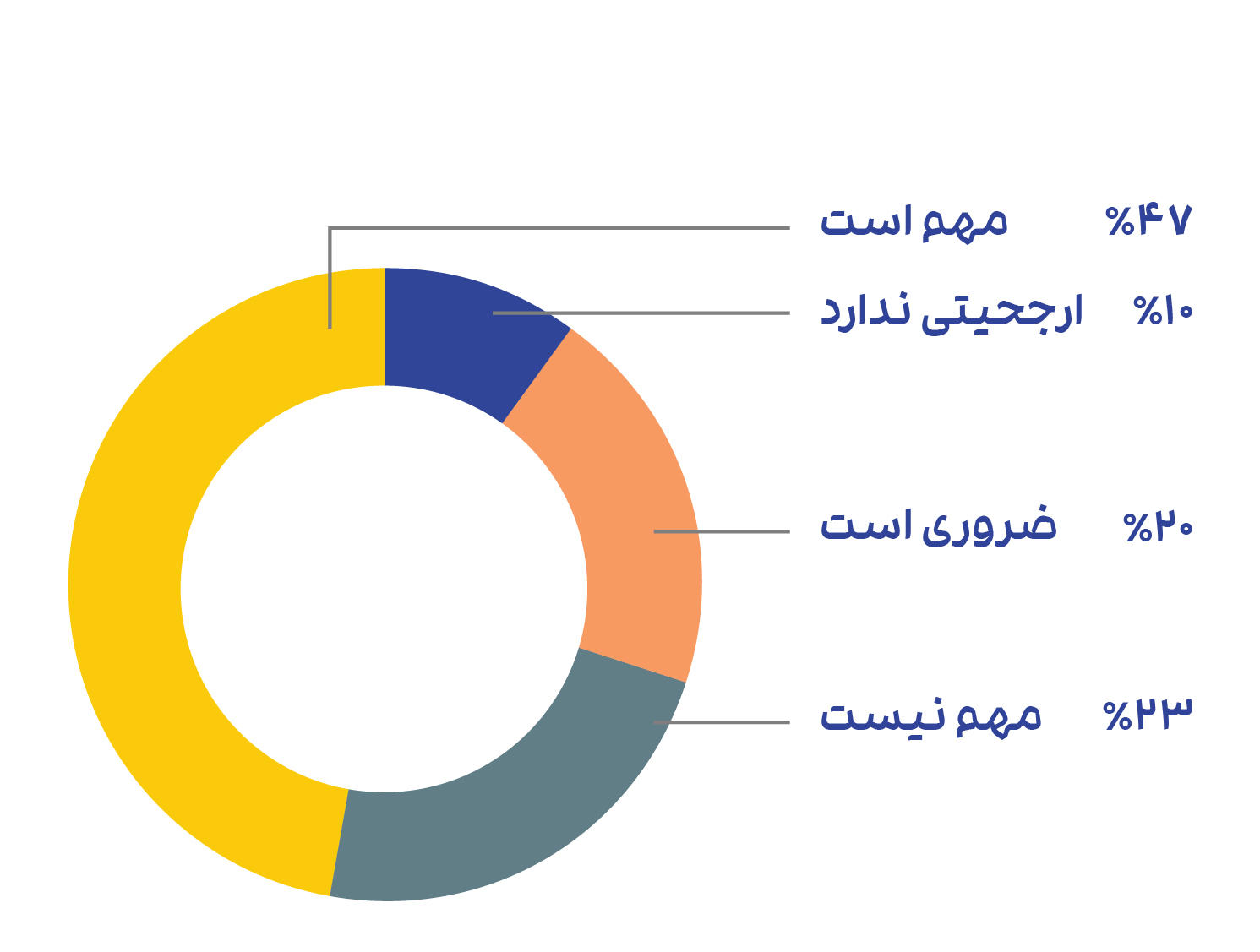

- هنرمندان نوظهور

نتایج پرسشنامه نشان میدهد که 47درصد از پاسخدهندگان خرید آثار هنرمندان نوظهور را مهم میدانند و آن را در کنار آثار هنرمندان تثبیتشده در نظر میگیرند. ۲۳درصد تمرکز خود را صرفاً بر هنرمندان تثبیتشده یا رکورددار قرار میدهند. ۲۰درصد خرید از هنرمندان نوظهور را در اولویت میدانند، در حالی که ۱۰درصد هیچ ارجحیتی بین گروههای مختلف هنرمندان قائل نیستند.

بدین ترتیب، اکثریت افراد (نزدیک به نیمی از پاسخدهندگان) رویکردی متعادل دارند و به هنگام خرید، هم به آثار هنرمندان نوظهور و هم به هنرمندان تثبیتشده توجه میکنند. این یافته حاکی از فضای مساعد برای ورود هنرمندان جدید به بازار است، در عین حال که ارزش هنرمندان شناختهشده همچنان محفوظ است. تنوع دیدگاهها در این پرسشنامه نشاندهنده یک اکوسیستم هنری پویاست که فرصتهای متعددی را برای همه سطوح هنرمندان فراهم میکند.

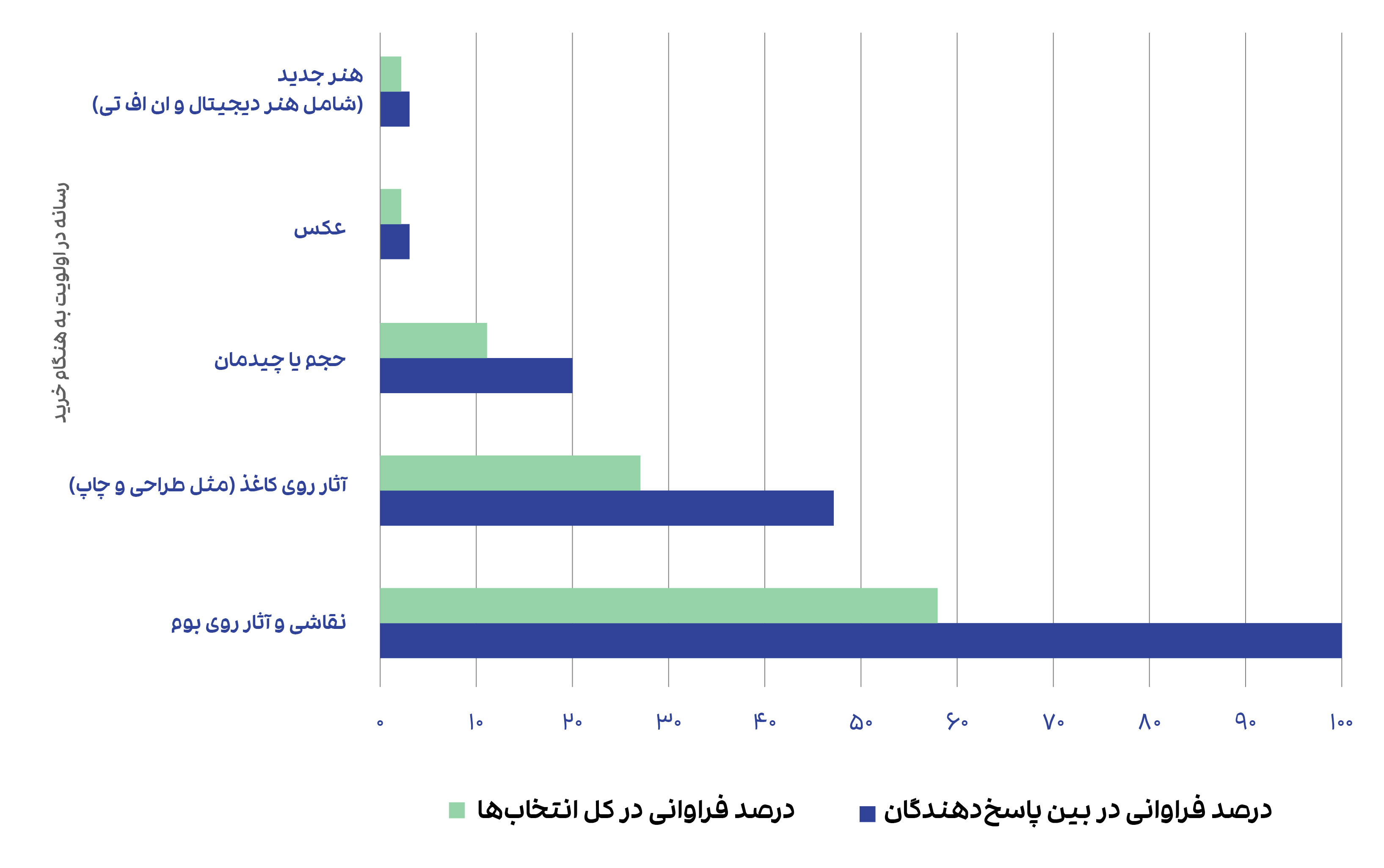

- مدیومهای هنری

تمامی پاسخدهندگان (۱۰۰درصد)، اولویتشان به هنگام خرید یا تکمیل مجموعه، نقاشی و آثار روی بوم است؛ آثار روی کاغذ (مانند آثار چاپی یا طراحی) دومین گزینه محبوب است که 47درصد از شرکتکنندگان به آن اشاره کردهاند. حجم و چیدمان با انتخاب ۲۰درصد از شرکتکنندگان جایگاه سوم را دارد. در نهایت، عکس، هنرهای دیجیتال و جدید در اولویت خرید 7درصد از شرکتکنندگان قرار گرفته است.

این یافتهها نشاندهندهی گرایش قوی مجموعهداران به مدیومهای سنتی و دو بعدی است، در حالی که مدیومهای جدید هنوز جایگاه چندانی در سبد خرید مجموعهداران ندارند. همچنین، مجموع درصد فراوانی در بین پاسخدهندگان (174درصد) بیانگر آن است که مجموعهداران معمولاً بیش از یک مدیوم هنری را هنگام خرید در نظر میگیرند، اما نقاشی تقریباً همیشه یکی از گزینههای اصلی آنهاست.

6. انگیزههای فروش

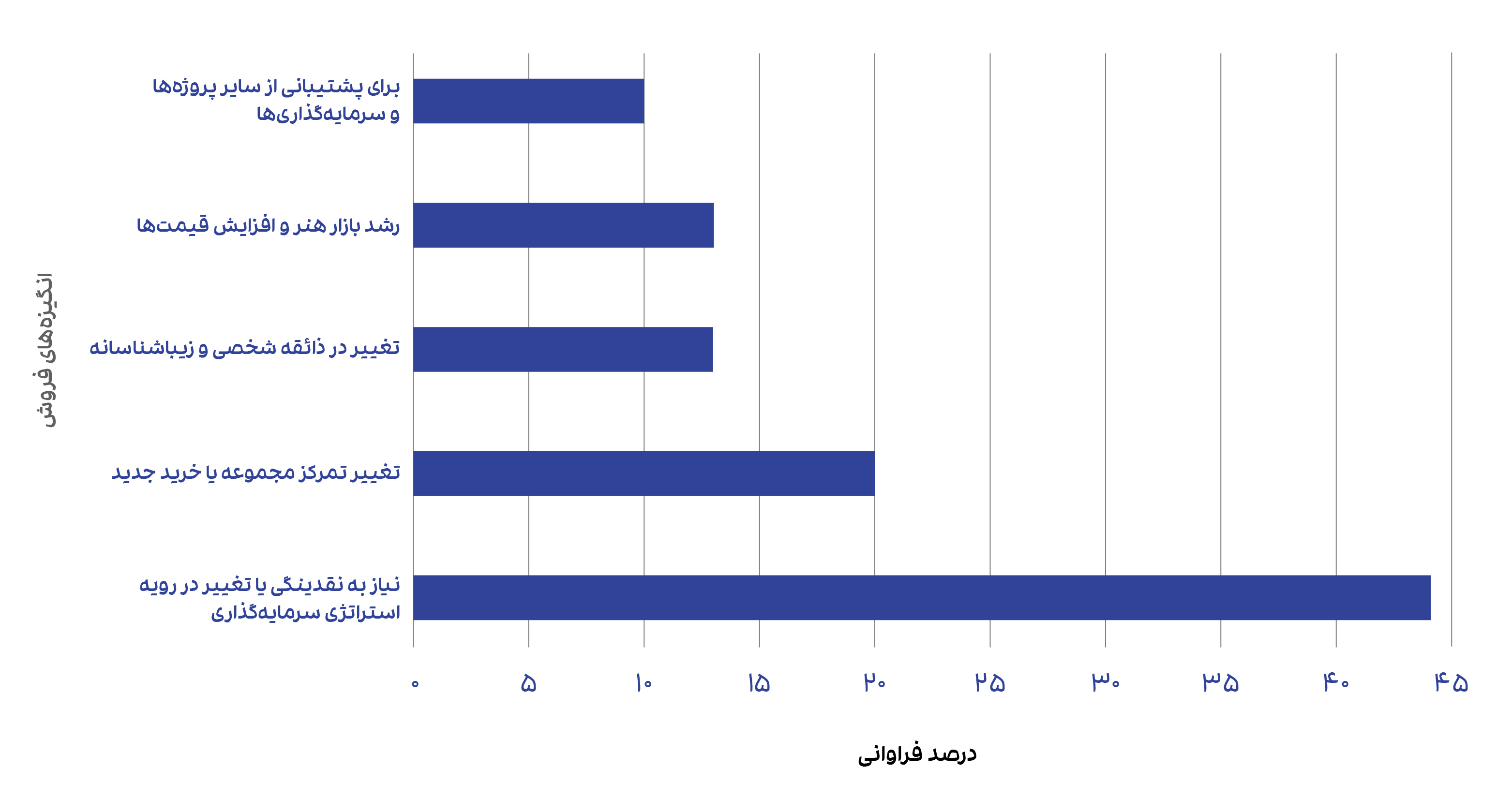

غالب پاسخدهندگان (44درصد) «نیاز به نقدینگی یا تغییر رویه در استراتژی سرمایهگذاری» را دلیل اصلی فروش آثار از مجموعه خود اعلام کردهاند. در رتبه دوم، «تغییر تمرکز مجموعه یا خرید جدید» با ۲۰درصد قرار دارد.

انگیزههای سلیقهای و «رشد بازار هنر و افزایش قیمتها» هر یک با ۱۳درصد از سایر مواردی بودند که توسط خریداران و مجموعهداران به عنوان یکی از دلایل فروش آثار از مجموعهشان معرفی شدهاند. خرید اثر هنری برای پشتیبانی از سایر پروژهها و سرمایهگذاریها با 10درصد آخرین گزینه انتخابی بین جامعه مورد مطالعه است.

این نتایج حاکی از آن است که انگیزههای فروش اثر بیشتر رویکردی سرمایهمحور دارد (67درصد)، گرچه برخی کلکسیونرها برای هماهنگی با استراتژیهای جدید زیباییشناسانه، آثار پیشین خود را واگذار میکنند (33درصد).

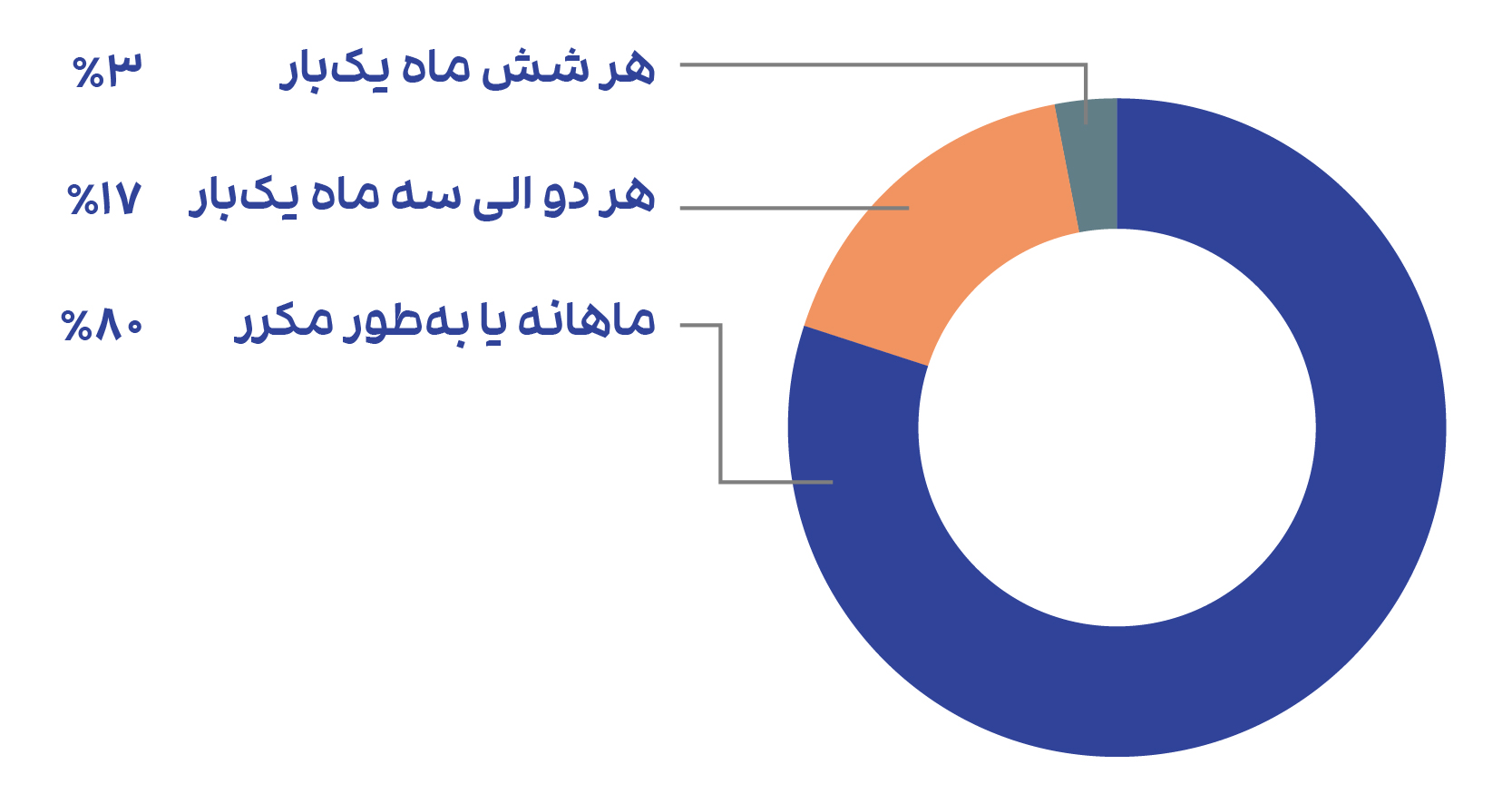

7. الگوهای کشف و مشارکت

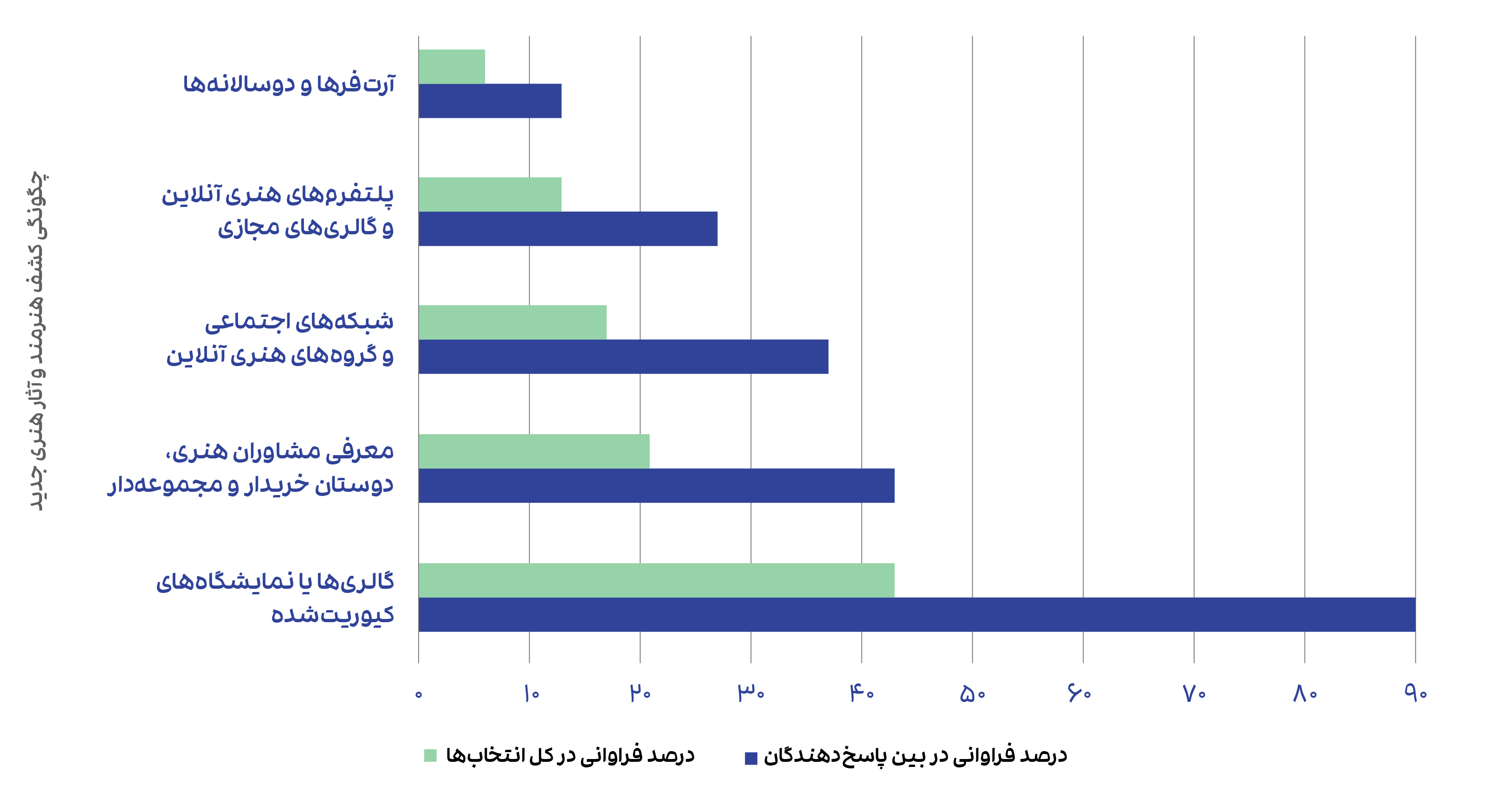

تحلیل آماری این پرسشنامه نشان میدهد که ۹۰درصد از پاسخدهندگان «گالریها و نمایشگاههای کیوریتشده» را بهعنوان منبع اصلی شناسایی آثار هنری و هنرمندان جدید برگزیدهاند. انتخابهای بعدی به ترتیب، «مشاوران و دوستان» (۴۳درصد)، «شبکههای اجتماعی» (37درصد) و «پلتفرمهای هنری آنلاین و گالریهای مجازی» (27درصد) هستند. همچنین ۸۰درصد از پاسخدهندگان ماهانه یا بیشتر در رویدادهای هنری (نظیر نمایشگاهها، آرتفرها و افتتاحیههای خصوصی) شرکت میکنند.

این الگوها بیانگر چند نکته کلیدی است: نخست، وجود همبستگی معنادار میان مشارکت در رویدادهای هنری و انتخاب گالریها بهعنوان منبع اصلی کشف آثار هنری؛ دوم، اهمیت پایدار تجربه حضوری هنر علیرغم توسعه پلتفرمهای دیجیتال (27درصد از انتخابکنندگان در مقایسه با ۹۰درصد از انتخابکنندگان)؛ و سوم، جایگاه برجسته شبکههای ارتباطی در بازار هنر ایران.

گرچه این یافتهها را نمیتوان به کلیت بازار هنر ایران تعمیم داد، آنها شواهدی از تداوم اهمیت فضاهای فیزیکی و تعاملات انسانی در اکوسیستم هنری ایران ارائه میدهند.

8. فاکتورها و دغدغههای خرید

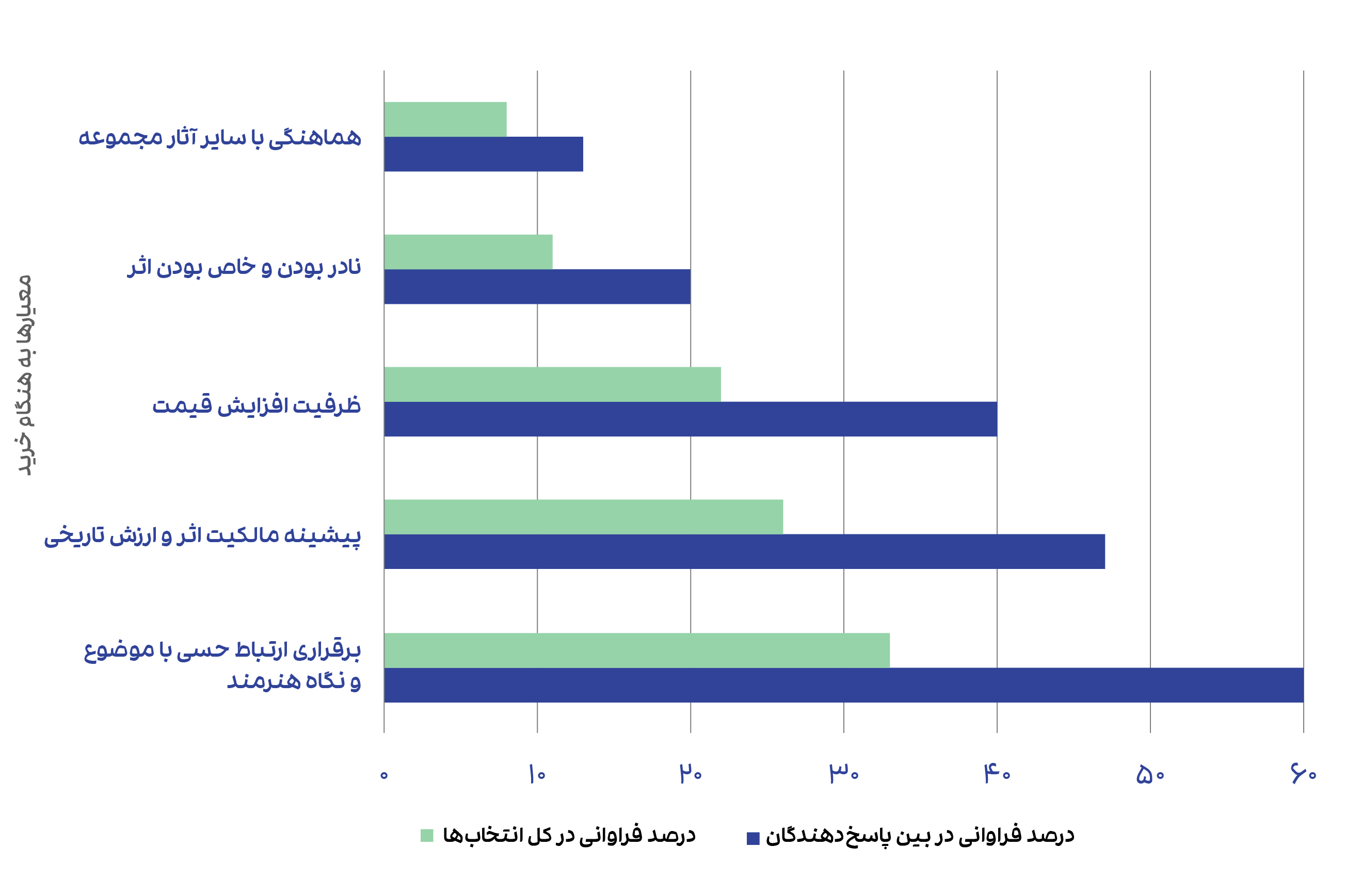

بیشتر پاسخدهندگان «ارتباط حسی» را مهمترین عامل به هنگام خرید آثار هنری معرفی کردهاند (60درصد). فاکتور مورد توجه بعدی برای این گروه «پیشینه مالکیت اثر و ارزش تاریخی» است (47درصد). «ظرفیت افزایش قیمت» نیز با 40درصد از گزینههایی است که به هنگام خرید از معیارهای انتخاب محسوب میشود.

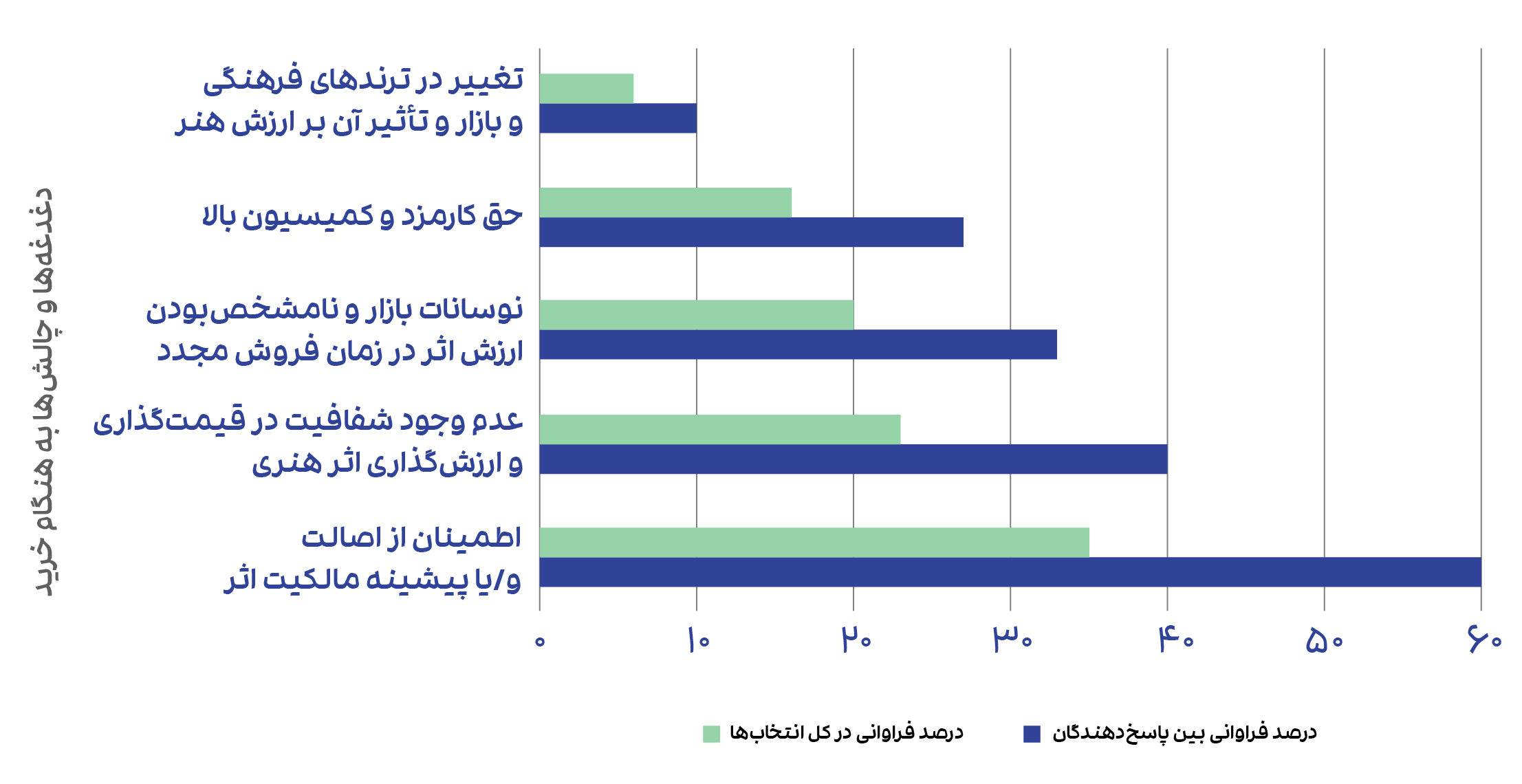

دغدغهها و چالشهایی که این جامعه در زمان خرید با آن مواجه هستند بیشتر در رابطه با «اطمینان از اصالت یا پیشینه مالکیت اثر» است که 60درصد از مشارکتکنندگان به انتخاب آن پرداختهاند. همچنین «عدم وجود شفافیت در قیمتگذاری» با آراء ۴۰درصد از پاسخدهندگان یکی دیگر از گزینههای مورد تأکید است. «نوسانات بازار و نامشخص بودن ارزش اثر در زمان فروش مجدد» با 33درصد از سایر گزینههای چالشبرانگیز برای این خریداران به هنگام خرید نام گرفته است.

9. چشمانداز

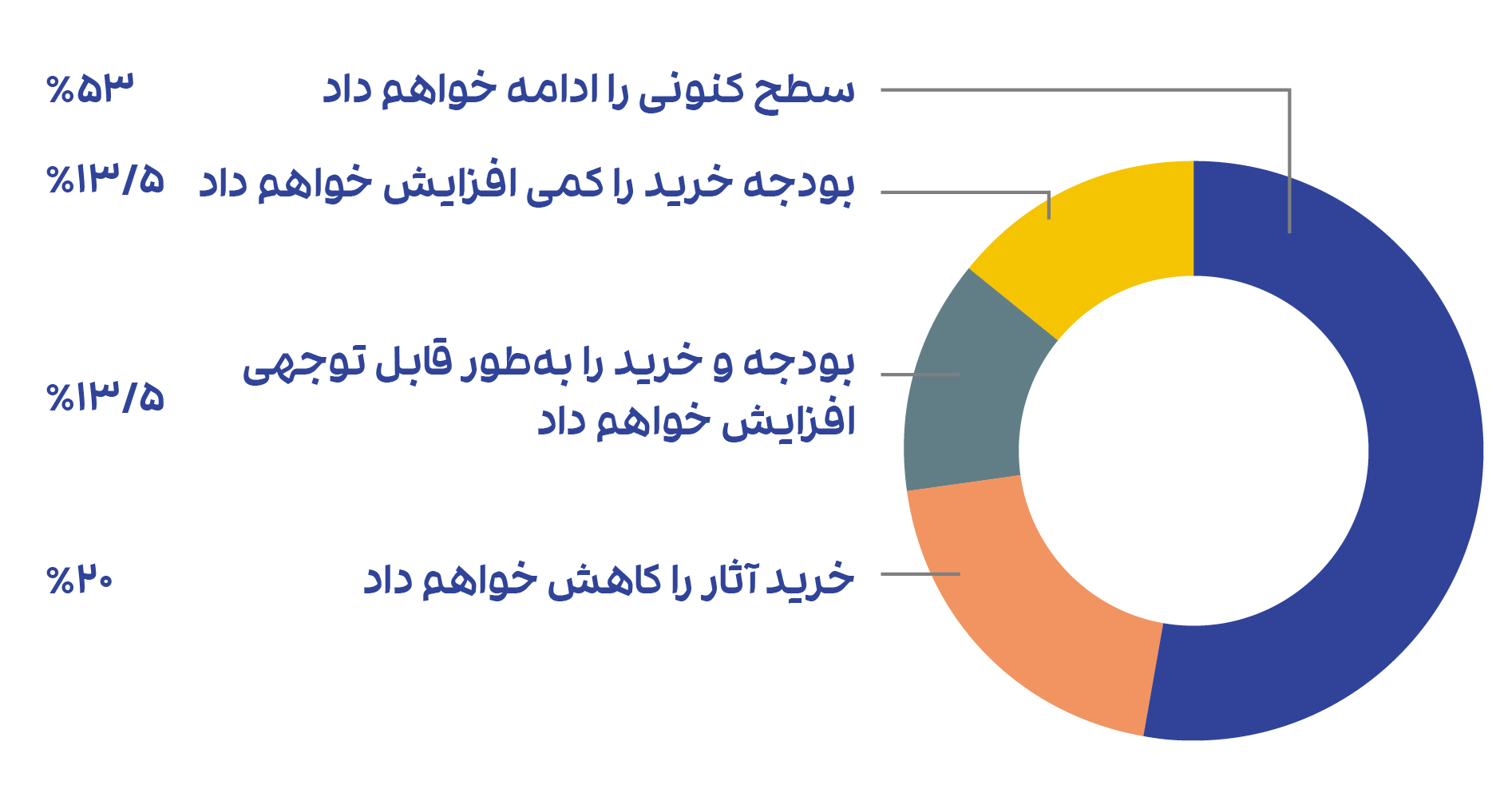

بر اساس پاسخهای آن دسته از مجموعهداران و خریداران هنر ایرانیانی که به پرسشنامه آرتچارت پاسخ دادهاند، چشمانداز بازار هنر ایران در 12 ماه آینده را میتوان اینگونه متصور شد:

دادهها نشان میدهد که اکثریت قابل توجهی از مجموعهداران (53درصد) تمایل دارند سطح فعلی خرید آثار هنری را حفظ کنند، که نشاندهنده ثبات نسبی در بازار است.

همزمان، 27درصد از پاسخدهندگان قصد دارند تا بودجه خرید را افزایش دهند (چه به صورت جزئی و چه قابل توجه)، که میتواند به تقویت بخشهای خاصی از بازار منجر شود. نکته قابل تأمل، 20درصد از کسانی هستند که قصد کاهش خرید آثار را دارند، اما هیچ پاسخدهندهای قصد توقف کامل خرید را نداشته است.

این الگوها احتمالاً بازتابدهنده شرایط اقتصادی کنونی و همچنین میزان اطمینان مجموعهداران به بازار هنر به عنوان یک فضای سرمایهگذاری است.

با توجه به همبستگی بین الگوهای کشف و مشارکت در رویدادهای هنری با تصمیمات خرید، میتوان پیشبینی کرد که گالریها و بسترهای هنری فیزیکی همچنان نقش کلیدی در هدایت جریان خرید و مجموعهداری خواهند داشت.