بیمه آثار هنری: تعریف

بیمه آثار هنری، نوعی بیمه تخصصی است که با هدف ایجاد امنیت مالی برای مجموعهداران و حفظ ارزش مجموعههای هنری ایجاد شده است. این بیمه به مجموعهداران این امکان را میدهد تا در صورت آسیب دیدن اثر یا مفقود شدن یا از بین رفتن آن -به شرط آنکه هریک از این موارد مندرج در بیمهنامه باشند- خسارتی مشخص را دریافت کنند. معمولاً این بیمهها «پوشش تمام خطر» (All Risks Insurance) ارائه میدهند؛ بدین معنی که موارد گستردهتری را نسبت به بیمههای معمول شاملشده و از آثار هنری در برابر انواع ریسکها محافظت میکنند.

بیمه آثار هنری معمولاً در دو دسته قرار میگیرد:

- بیمه خصوصی آثار هنری

Private Art Insurance

این نوع بیمه مخصوص مجموعهداران خصوصی و آثار هنری متعلق به آنهاست. آثاری که در اختیار فرد یا یک خانواده قرار دارند در ذیل این گروه جای میگیرند. همچنین، اگر اثری به صورت امانت در اختیار فردی باشد یا در مکانی موقت نگهداری شود، نیز شامل این بیمه خواهد شد. - بیمه نهادی آثار هنری

Institutional Art Insurance

این نوع بیمه برای نهادهایی مانند گالریها، موزهها، خانههای حراج و مؤسسات هنری طراحی شده است. آثاری که تحت مالکیت این نهادها هستند یا از سوی مجموعهداران خصوصی به آنها سپرده شدهاند، تحت پوشش این بیمه قرار میگیرند. بیمهی نهادی، همچنین، خسارتهایی که در هنگام نمایش، جابهجایی یا نگهداری امانی آثار رخ میدهند را نیز جبران میکند.

مدلهای پوششی بیمه آثار هنری

بههنگام بیمه کردن آثار هنری معمولاً بین دو نوع پوشش اصلی حق انتخاب وجود دارد که هر کدام مزایا و محدودیتهای خاص خود را شامل میشود:

• پوشش فهرستبندیشده

Scheduled Coverage

در این نوع پوشش، برای هر اثر هنری ارزش مشخصی تعیین میشود. هر اثر به صورت جداگانه در بیمهنامه ثبتشده و مبلغ جبران خسارت آن نیز دقیقاً قید میشود. مزیت اصلی این مدل آن است که حتی اگر ارزش بازار اثر کاهش یابد، مبلغ تعیینشده در قرارداد تغییری نمیکند؛ گرچه در مقابل، اگر ارزش اثر افزایش یابد، بیمه تنها مبلغ توافقشده را پرداخت خواهد کرد. در این نوع پوشش، مجموعهداران موظفاند هر تغییر در مجموعه خود -اعم از خرید و فروش- را به شرکت بیمه اطلاع دهند، زیرا تنها آثاری که در فهرست بیمهنامه مندرج هستند مشمول حق جبران خسارت میشوند.

• پوشش کلی

Blanket Coverage

در این حالت، یک سقف قیمتی برای کلیت مجموعه تعیین میشود و بیمهنامه یک فهرست جداگانه یا ارزش مشخصی برای هر اثر مشخص نمیکند. در صورت بروز آسیب، پرداخت بر اساس ارزش روز بازار انجام میشود؛ بنابراین مبلغ پوشش ممکن است با توجه به شرایط بازار افزایش یا کاهش یابد. مزیت دیگر این مدل آن است که تمامی آثار متعلق به مجموعهدار مشمول بیمه میشوند، بدون اینکه محدودیتی برای ارزش هر یک از آثار وجود داشته باشد، به شرط آنکه مجموع خسارتها از سقف کلی تجاوز نکند.

دامنه پوشش بیمه آثار هنری

دامنه پوشش بیمه آثار هنری بسیار گسترده است، اما بسته به سیاستهای هر شرکت ممکن است جزئیات آن متفاوت باشد. بهگفتهی شرکت «اِی.ایکس.اِی. ایکس.اِل.» (AXA XL) در راهنمای «مقدمهای بر بیمه آثار هنری»، اشیایی که تحت پوشش قرار میگیرند، شکلها و جنسهای متنوعی دارند. در این راهنما آمده است: «آثاری که ارزش بیمهشدن دارند، میتوانند از جعبههای عتیقه تا سکه تا نقاشیهای عظیم و مجسمههای بزرگ را دربرگیرند. این اجناس، ممکن است از فلزات یا سنگهای قیمتی یا از مواد در دسترستری مثل کاغذ و خاک رس ساخته شده باشند؛ آنها میتوانند سنگی یا فلزی یا حتی مایع باشند. بعضی آثار قدمتی هزار ساله دارند و برخی دیگر، متعلق به هنرمندان معاصر هستند». وجه مشترک تمام این اشیاء از نگاه بیمهگر آن است که ارزش آنها «فراتر از کارکرد یا جنس مادیشان» است. هرچند در دنیای هنر این ارزشگذاری تا حدی ذهنی است، اما اگر یک مجموعهدار هر یک از اقلام زیر را در اختیار داشته باشد، ممکن است به بیمه آثار هنری نیاز پیدا کند:

- اثر منحصربهفردی که جایگزینی برای آن وجود ندارد یا بسیار سخت پیدا میشود؛

- مجموعهای از اشیا که با از دست رفتن یا آسیب دیدن یکی از اجزای آن، ارزش کل مجموعه کاهش مییابد؛

- آثاری که به موزهها یا نمایشگاهها امانت داده میشوند؛

- اقلام ارزشمندی که در انبار یا مکانهای موقت نگهداری میشوند؛

- آثار بسیار قدیمی، حساس یا شکننده که مستعد آسیب هستند.

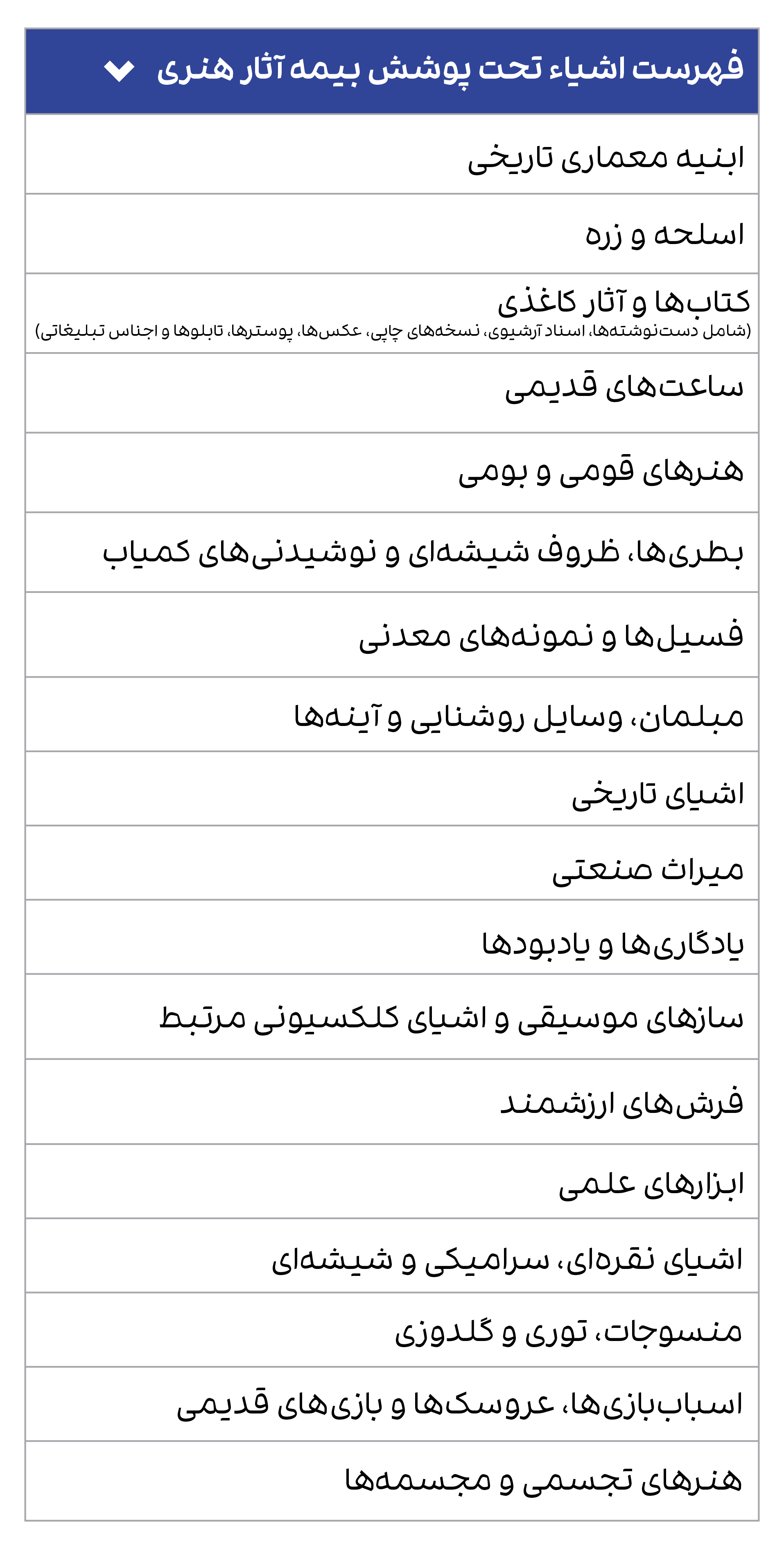

بهگفتهی شرکتهای بیمه، فهرست اشیایی که میتوان تحت پوشش بیمه آثار هنری قرار داد، شامل موارد زیر است:

غالباً، بیمه آثار هنری، تحت عنوان «پوشش همهجانبه» ارائه میشوند؛ اصطلاحی که ممکن است کمی گمراهکننده باشد، چرا که تقریباً همیشه استثنائاتی وجود خواهد داشت. این بیمهها معمولاً خسارات ناشی از آتشسوزی، سرقت، حوادث غیرمترقبه و حتی کاهش ارزش اثر را جبران میکنند. در بیشتر موارد، هزینه مرمت اثر آسیبدیده برای بازگرداندن آن به وضعیت اولیه نیز تحت پوشش قرار میگیرد. برخی از بیمهنامهها، مسئولیت حقوقی در برابر آسیبهایی را که ممکن است هنگام نمایش یا حملونقل اثر به افراد وارد شوند، نیز دربرمیگیرند.

با این حال، مانند هر نوع بیمهنامه تخصصی دیگر، این بیمهها هم شامل موارد استثناء هستند. رایجترین مواردی که جزو پوشش بیمه قرار نمیگیرند عبارتاند از:

- استهلاک طبیعی بر اثر مرور زمان

- جنگ و اقدامات تروریستی

- آسیب ناشی از آفات

- پوسیدگی بر خاطر ویژگیهای ذاتی اثر

بنابراین، گرچه بیمه آثار هنری دارای دامنه پوشش گستردهای است، اما لازم است شرایط آن بهدقت بررسی شود.

عوامل مؤثر بر نحوه محاسبه حق بیمه و پرداخت خسارت چیست؟

با آنکه ارزش آثار هنری در بسیاری از موارد کاملاً نسبی و وابسته به نظر کارشناسان است، اما شرکتهای بیمه هنگام محاسبه حق بیمه و پرداخت خسارت، عوامل مختلفی را غیر از ارزش حقیقی اثر در نظر میگیرند، از جمله:

- نوع و وضعیت اثر هنری

- مواد بهکاررفته در ساخت اثر

- نحوه نگهداری یا نمایش اثر

- روش حملونقل و تعداد دفعات جابهجایی اثر

- میزان قرار گرفتن در معرض خطرات طبیعی

- کیفیت تدابیر امنیتی موجود

- وجود سیستمهای اعلام حریق در محل نگهداری اثر

- سوابق خسارتها و ادعاهای قبلی بیمهگذار

عوامل دیگری که ممکن است بر میزان حق بیمه آثار هنری تأثیر بگذارند، عبارتاند از:

- حملونقل بینالمللی، بهویژه خطر آسیب در زمان بررسی گمرک

- قانونی بودن مواد بهکاررفته در اثر

- میزان جذابیت اثر برای سارقان یا مجرمان

- اینکه مالک، کلکسیونر است یا سرمایهگذار

- زنده یا متوفی بودن خالق اثر

- استفاده از مواد یا فرمهای معاصر در خلق اثر

جابهجایی: در زمره مواردی که بیشترین آسیب را به آثار هنری وارد میکند

از مواردی که حتما باید در شروط بیمهنامه بدان توجه داشت، میزان و شرایط جبران خسارات به هنگام جابهجایی است. به گفته شرکت بیمه «هانتینگتون تی. بلاک» (Huntington T. Block)، یکی از زیرمجموعههای شرکت «آون» (Aon) و باسابقهترین نهاد ارائهدهنده بیمه آثار هنری در ایالات متحده، «آثار هنری بههنگام جابهجایی آسیبپذیرترند». طبق آمار این شرکت، حدود ۸۵درصد از خسارتهایی که بیمه پرداخت میکند مربوط به آسیبهایی است که هنگام حملونقل وارد شده است. این شرکت تأکید میکند: «وقتی یک اثر هنری در خانه یا در محل نمایش نصب شده باشد، احتمال بروز حادثه پایینتر است. اما در زمان جابهجایی، شرایط کاملاً فرق میکند».

اندرو میچل (Andrew Mitchell)، کارشناس بیمه آثار هنری در شرکت «هیسکاکس» (Hiscox) مستقر در لندن، نیز تأیید میکند که رایجترین نوع خسارت وارده به آثار هنری، آسیبهای تصادفی در حین جابهجایی است. او میگوید: «بخش بزرگی از پروندههای بیمه آثار هنری، به خاطر آسیبهای اتفاقیست؛ نه سرقت یا سایر رخدادهای جنایی پرهیاهو. معمولاً زمانی که اثر در حال جابهجایی است، خطر سقوط، ضربه، گمشدن یا آسیب دیدن بیش از هر زمان دیگری وجود دارد». وی افزود: «حدود ۵۰درصد از پروندهها در شرکت ما، مربوط به همین نوع آسیبهاست. متأسفانه، این واقعیتی اجتنابناپذیر در بازاریست که با اشیای گرانقیمت و حساس سروکار دارد».

چشمانداز صنعت بیمه آثار هنری

یکی از چالشهای اصلی در زمینهی بیمه آثار هنری آن است که هنر، ذاتاً امری بدیع و نوست. ذهن هر هنرمند به شکلی منحصربهفرد کار میکند و در نتیجه، هر اثر هنری نیز خاص و غیرتکراریست. این ویژگی منحصربهفرد بودن، در جنبههای مختلفی خود را نشان میدهد -از شکل نهایی اثر گرفته تا متریال استفادهشده و حتی محل ارائه یا نصب آن.

ویلیام فلیشر (William Fleischer)، رئیس شرکت بیمه «برنارد فلیشر و پسران» (Bernard Fleischer & Sons)، میگوید: «پیشبینی روندهای آینده در صنعت بیمه آثار هنری کار سادهای نیست. هنرمندان هر روز در حال خلق آثار جدیدی هستند و همین پویایی باعث میشود که همزمان با رشد مستمر تولیدات هنری، تقاضا برای بیمه این آثار نیز افزایش یابد. از سوی دیگر، هنرمندان علاقه زیادی به استفاده از متریالهای نو دارند و این موضوع ریسکها و چالشهای تازهای را به همراه دارد». او ادامه میدهد: «این روزها بسیاری از آثار هنری شامل اجزای متحرک، بردهای الکترونیکی و حتی اتصالات اینترنتی هستند، که این یعنی ما باید خطرات سایبری را هم در نظر بگیریم. اثری که به اینترنت متصل باشد، میتواند دروازهای برای حمله سایبری به یک موزه باشد. ترکیب هنر و فناوری نیازمند رویکردی متفاوت در بیمهگذاری است».

نمونهی شاخص از این روندهای نوین در دنیای هنر، ظهور آثار هنری تولیدشده با هوش مصنوعی است. خانههای حراج بزرگ مانند کریستیز و ساتبیز، هر دو اولین دوره از حراج آثار خلقشده با هوش مصنوعی را برگزار کردهاند. یکی از آثار کریستیز حتی بازار هنر را شگفتزده کرد و با رقمی معادل 432/5 هزار دلار فروخته شد -بیش از ۴۰ برابر برآورد اولیه.

این روند نوظهور، یعنی هنر مبتنی بر هوش مصنوعی، پرسشهای تازه و مهمی را در خصوص آینده هنر و بیمه آثار هنری ایجاد کرده است. کلر مارمیون (Claire Marmion)، بنیانگذار و مدیرعامل «گروه هنری هیوِن» (Haven Art Group)، میگوید: «چالشهایی مانند نحوه ارزشگذاری، اصالتسنجی و شیوه حفاظت از این آثار، تنها بخشی از مسائلی هستند که شرکتهای بیمه در آینده با آن روبهرو خواهند بود».

منابع